ΙΚΕ

ΙΚΕ

Ιδιωτική Κεφαλαιουχική Εταιρία, ένας νέος σχετικά τύπος επιχείρησης

που έχει σκοπό να απλοποιήσει την διαδικασία και να παρακάμψει τα

γραφειοκρατικά εμπόδια που αντιμετωπίζουν οι Ανώνυμες Εταιρείες και οι Εταιρείες

Περιορισμένης Ευθύνης.

Έτσι η ΙΚΕ έρχεται να καλύψει ένα κενό στην επιχειρηματικότητα.

Γεννιέται ένας τύπος εταιρείας που είναι πιο κοντά στις ανάγκες

της εποχής. Η Ιδιωτική Κεφαλαιουχική Εταιρία μπορεί να έχει αρχικό κεφάλαιο ένα ευρώ . Με απλά λόγια ένα η

περισσότερα πρόσωπα συνεισφέρουν (επενδύουν) ένα κεφάλαιο (χρήμα ή

περιουσιακό στοιχείο ή και κάτι άλλο) σε ένα σκοπό μια ιδέα η δραστηριότητα και

περιμένουν τα αποτελέσματα, δηλαδή την απόδοση της επένδυση τους, το μέρισμα. Μια

ΙΚΕ μπορεί να είναι μονοπρόσωπη, ΜΙΚΕ, χρειάζεται τουλάχιστον έναν διαχειριστή

που μπορεί να είναι κάποιος από τα μέλη της ή κάποιος τρίτος. Η σύσταση της

μπορεί να γίνει μέσα σε λίγες ώρες χωρίς μεγάλο κόστος .

Όσο για την Φορολογία είναι σταθερή 22% στα καθαρά κέρδη και 5 % στον μερίσματα. Τα

έξοδα μιας ΙΚΕ είναι (οι ασφαλιστικές εισφορές των διαχειριστών της 156,79

για νέους βαραίνει τους ίδιος κάθε μήνα και δεν θεωρείτε έξοδο της εταιρείας) 1000

ευρώ τέλος επιτηδεύματος, 150 ευρώ ετήσιο τέλος ΓΕΜΗ και το κόστος του Λογιστή

που συνήθως η Αμοιβή λογιστή ξεκινάει από 200-250 ευρώ για επιχείρησης παροχής υπηρεσιών και 300 ευρώ για εμπορικές.

10 λόγοι να επιλέξετε τον τύπο της εταιρείας ΙΚΕ.

- Σύσταση της εταιρείας μέσα σε λίγες ώρες, η σύσταση γίνεται μέσα από την ηλεκτρονική

υπηρεσία μιας στάσης ΥΜΣ, ηλεκτρονικά πραγματοποιείται ο έλεγχος επωνυμίας, η έκδοση ΑΦΜ, η εγγραφή στο ΓΕΜΗ, η εγγραφή στο ΙΚΑ, η έκδοση κλειδάριθμου και κωδικών taxis . - Πολύ μικρό κόστος σύστασης,

σαν σχετικά νέα υπηρεσία προς το παρόν δεν έχει άλλο κόστος σύστασης (έχει αρχίσει τέλος 18 ευρώ) πέρα

από τον λογιστή που θα πραγματοποιήσει τη διαδικασία της έναρξης. - Δεν υπάρχει περιορισμός ελάχιστου Αρχικού κεφαλαίου.Το αρχικό κεφάλαιο σύστασης μιας ΙΚΕ θα

μπορούσε να είναι ένα ευρώ (Θα πρότεινα ένα αρχικό κεφάλαιο που μπορεί να

καλύψει τα πρώτα έξοδα της επιχείρησης. Το αρχικό κεφάλαιο είναι απαλλαγμένο από τον Φόρο κεφαλαίου, στη συνέχεια η αύξηση κεφαλαίου 0,2%). - Μόνο οι διαχειριστές έχουν ασφαλιστικές εισφορές τα μέλη που δεν είναι διαχειριστές έχουν μόνο

κεφαλαιουχική εισφορά(αρχικό κεφάλαιο). - Αμοιβή του διαχειριστή έχει μόνο χαρτόσημο 1,2%.

- Φορολογία σταθερή όσα και αν είναι τα κέρδη.

- Ο φόρος μερισμάτων που διανέμονται είναι μόνο 5%.

- Δεν είναι απαραίτητο να διανέμονται κέρδη κάθε χρονιά.

- Έχει σχετική ευκολία στις αποφάσεις διοίκησης σε σχέση με ΑΕ κλπ.

- Μέλη μιας ΙΚΕ μπορεί να είναι ένα κάτοικος εξωτερικού η ακόμα και ένας συνταξιούχος.

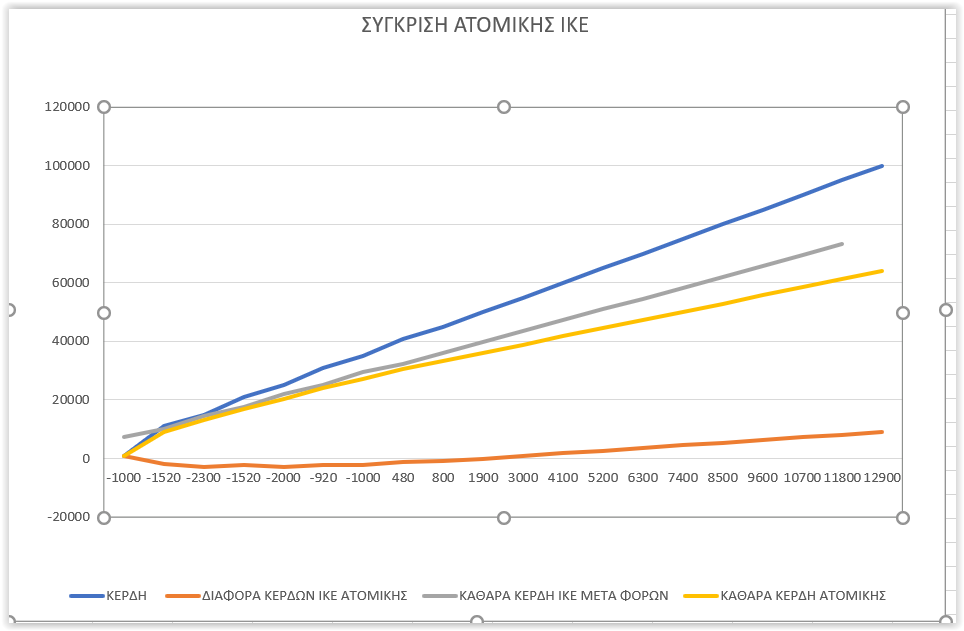

Συγκριση ικε με ατομικη επιχειρηση

Γενικά θα μπορούσαμε να πούμε ότι για κέρδη ως 50.000 η λύση της ατομικής επιχείρησης με

τη σημερινή φορολογία είναι πιο ευνοϊκή, για πάνω από 50.000

Η σταθερή φορολογία στις ΙΚΕ οδηγεί σε μικρότερη φορολογία.

Αυτό δε σημαίνει ότι για κάτω από 50000 ευρώ δε μας συμφέρει η ίδρυση

μιας ΙΚΕ η ο Συνδυασμός με ατομική.

Η ικε στην διαχείριση ακινήτων παρουσιάζει πολλά

Πλεονεκτήματα γενικά θα μπορούσαμε να πούμε πάνω από 40.000 (μετα τις αλλαγές στη φορολογία εισοδημάτων από ακίνητα για φυσικά πρόσωπα για το 2026) συμφέρει η ίδρυση της.

Οι διαχειριστές ακινήτων βραχυχρόνιας μίσθωσης όταν τα εισοδήματα τους

ανεβαίνουν ψάχνουν να βρουν ποιος τύπος επιχείρησης είναι ο

κατάλληλος για τη δραστηριότητά τους. Πιστεύω ότι η σωστή απάντηση δεν είναι η ατομική

επιχείρηση, η ατομική επιχείρηση είναι προσωπική εταιρεία. Μπορεί να

καταφέρουν να κάνουν έναρξη στην εφορία να βάλουν και τον κατάλληλο ΚΑΔ, αλλά

το εισόδημα από ακίνητα θα εξακολουθεί να θεωρείται εισόδημα φυσικού προσώπου

δηλαδή εισόδημα από ενοίκια οπότε επιστρέφουν πάλι στην ίδια κλίμακα και έχουν

κάνει μια τρύπα στο νερό.(upd απο 01/01/2024 και η ατομική επιχείρηση θα μπορεί να διαχειρίζεται ακίνητα από βραχυχρόνιες μισθώσεις τύπου rnb και booking)

Καλύτερη λύση λοιπόν για τη διαχείριση ακινήτων είναι(παραμένει) η σύσταση μιας Ιδιωτικής Κεφαλαιουχικής Εταιρίας.

· Θέλει μόνο 2 άτομα η περισσότερα (υπάρχουν και ΜΙΚΕ αλλά δε θα την πρότεινα).

· Χρειάζεται μόνο έναν διαχειριστή.

· Εφκα πληρώνει μόνο ο διαχειριστής.

· Δεν υπάρχει περιορισμός κεφαλαίου.

· Άμεση Σύσταση.

· Τα ενοίκια που πληρώνει η εταιρεία για τα ακίνητα που διαχειρίζεται θεωρούνται έξοδα*.

· Στην αμοιβή του διαχειριστή έχουμε μόνο χαρτόσημο 1,2%. και θεωρείται έξοδο.

Και αυτά είναι μερικά από τα θετικά.

Διαχείριση ακινήτων και ΙΚΕ Αρνητικά

o Τέλος επιτηδεύματος 1000 ευρώ.

o Ταμείο.

o Κόστος Λογιστή.

*Το ίδιο και για τα φυσικά πρόσωπα, ο συνδυασμός φυσικού

προσώπου και ΙΚΕ πολλές φορές αποφέρει το μεγαλύτερο καθαρό κέρδος μετά φόρων